Il Paradosso dei Crediti di CO2

- Andrea Ronchi

- 30 ott 2024

- Tempo di lettura: 5 min

Pochi, indispensabili e destinati a diventare estrememente costosi. La domanda potenziale attuale è già 14 volte superiore all'offerta.

L’Offerta di Crediti di CO₂

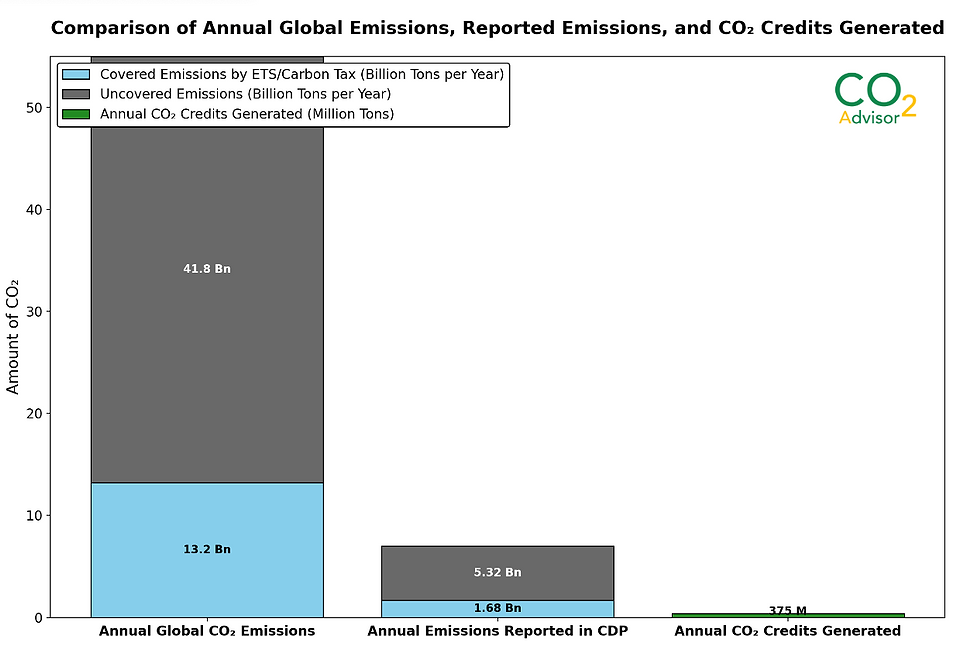

L’offerta di crediti di CO₂ è estremamente limitata rispetto alla domanda potenziale, anche includendo i progetti di cosiddetta “bassa qualità”. Attualmente, la produzione globale di crediti ammonta a soli 372 milioni di crediti all'anno (World Bank), considerando tutti i progetti accreditati dagli standard riconosciuti IETA ICROA (Code of Best Practice).

La Domanda Potenziale

La domanda potenziale è vastissima. Il mondo produce circa 55 miliardi di tonnellate di CO₂ equivalente all'anno. Di questa, solo il 24% è soggetto a sistemi di carbon pricing obbligatorio, come ETS e carbon tax. Rimangono 41,8 miliardi di tonnellate di CO₂e potenzialmente compensabili tramite crediti di carbonio.

Tuttavia, solo una parte delle organizzazioni pubbliche e private calcola attualmente le proprie emissioni. Un esempio rappresentativo è il Carbon Disclosure Project (CDP), che include oltre 23.000 organizzazioni che rendicontano circa 7 miliardi di tonnellate di CO₂e all'anno. Se applichiamo la stessa distribuzione vista a livello globale, si ottiene che 5,32 miliardi di tonnellate sono potenzialmente compensabili, un valore che supera di 14 volte l’offerta attuale.

La Domanda Attuale

Nonostante questo potenziale, la domanda attuale resta bassa: ad oggi si acquistano meno di 300 milioni di crediti di CO₂ all'anno per compensazione. Questo fenomeno deprime i prezzi medi, che, pur variando ampiamente per tipologia di progetto, si attestano su 7,50 USD (World Bank), con oscillazioni che vanno da meno di 1,00 USD fino a 150,00 USD.

Conseguenze di un Mercato Depresso - il paradosso

Questa bassa domanda attira critiche da gruppi progressisti e ambientalisti, che vedono i crediti di compensazione come scorciatoie che minano gli sforzi di decarbonizzazione. Tale percezione scoraggia la domanda, limitando l’impulso allo sviluppo di nuovi progetti e influenzando standard e policy che ne limitiano l’utilizzo.

Verso la Risoluzione del Paradosso

Man mano che ci si avvicina alle scadenze dei checkpoint per l’obiettivo di decarbonizzazione al 2050 e man mano che le attività più “semplici” di riduzione delle emissioni vengono realizzate, il mondo si ricorda dei meccanismi flessibili teorizzati dal protocollo di Kyoto, ovvero usare il mercato per far convergere risorse economiche dove l’efficacia è maggiore (costo marginale di abbattimento della CO2 più basso) garantendo neutralità tecnologica e di fatto facendo convergere prima risorse verso quelle giurisdizioni meno sviluppate dove la baseline di partenza è molto peggiore rispetto al mondo sviluppato (quindi dove un dollaro investito ha ancora più efficacia).

In altri termini ci stiamo ricordando del principio cardine “a ton is a ton” , ovvero non importa chi inizia a ridurre le emissioni o chi investe per catturarle, l’importante è che a scadenza le emissioni complessive siano il 95% in meno rispetto all’anno di baseline.

Cosa Aspettarsi

L'offerta di crediti di CO₂ diventerà presto scarsa e, di conseguenza, molto costosa. Gli analisti prevedono un aumento dei prezzi che potrebbe superare i 150 USD per credito già entro il decennio 2030-2040. La domanda crescerà rapidamente grazie a due principali fattori:

Apertura progressiva da parte degli standard volontari, come il Science Based Targets initiative (SBTi).

Reintroduzione dei crediti di CO₂ nei sistemi obbligatori di ETS, come evidenziato nelle recenti proposte di riforma della direttiva ETS europea, che consentirebbero ai soggetti obbligati di utilizzare crediti derivanti da attività di rimozione.

Attualmente assistiamo al proliferare di organizzazione intente a stilare regole per classificare la qualità dei crediti di CO2e, disciplinare il loro utilizzo ( ad esempio solo per compensare alcune tipologie di emissione, ponendo vincoli su vintage, tecnologie ecc..). Tutti tentativi per ridurre ulteriormente l’offerta utilizzabile e sostenere i prezzi. Ma i prezzi si impenneranno all’improvviso appena avverrà l’inevitabile reintroduzione dei crediti di CO2 negli schemi volontari e obbligatori di carbon management. Non basterà piantare nuovi alberi o contabilizzare gli assorbimenti delle foreste esistenti riducendo la deforestazione (anche sovrastimando gli assorbimenti). Serviranno tecnologie molto costose per rimuovere la CO2 emessa non evitabile e servirà anche promuovere le tecnologie di riduzione delle emissioni in modo efficiente.

Alcune evidenze

(che apporfondiremo nei prossimi articoli)

Le aziende sono fuori traiettoria

L'erba alta è già stata tagliata, ora per tagliare quella bassa servono investimenti sempre meno sostenibili

Mondo: secondo Accenture e MSCI, il progresso delle aziende globali verso il net-zero è lento: solo il 18% delle maggiori aziende mondiali (G2000) è attualmente sulla buona strada per raggiungere il net-zero entro il 2050. Inoltre, secondo MSCI, le emissioni aggregate delle aziende quotate sono tali da portare a un aumento di 2,5°C della temperatura globale, ben al di sopra dell'obiettivo di 1,5°C. Sebbene circa il 37% delle aziende abbia pubblicamente dichiarato impegni per il net-zero, solo una minoranza ha implementato azioni sufficienti per ridurre le emissioni al ritmo richiesto

Europa: lo studio dell'Energy & Strategy Group del Politecnico di Milano "Zero Carbon Policy Agenda" evidenzia come in Europa le emissioni dirette di GHG siano calate del 32,18% dal 1990 al 2023. Come possono calare del 55% al 2030? In 5 anni dovremmo compiere lo stesso sforzo compiuto in oltre 30 anni ed il costo marginale di riduzione aumenta progressivamente.

Italia: Secondo Morningstar Sustainalytics, le aziende italiane del FTSE Mib sono lontane dall’obiettivo Net Zero: proseguendo con le attuali politiche di decarbonizzazione, la temperatura globale potrebbe aumentare di quasi 3°C, superando gli obiettivi degli Accordi di Parigi. Solo poche aziende italiane hanno piani di transizione adeguati, mentre altre risultano "severamente disallineate." L'analisi si basa su un Low Carbon Transition Rating, che valuta le emissioni e le politiche di gestione delle imprese.

I meccanismi di mercato sono fondamentali per mettere a frutto le risorse disponibili

L'approccio Top-Down/Dirigistico dei governi più impegnati sull'agenda green sta sprecando tantissima finanaza.

Solo in italia, nel 2023 sono stati investiti da Stato e UE 127 Miliardi di € per la decarbonizzazione (fonte Energy Startegy Politecnico di Milano, Zero Carbon Policy Agenda 2024), gli effetti li misureremo negli anni prossimi, ma basti pensare che dal 2005 al 2023 le emisisoni italiane sono calate di circa 12 milioni di tonnellate, il conto fa circa 10.500 € per CO2 ton pagata con i soldi delle tasse di cittadini e imprese (e il conto è peggiore perchè una parte delle riduzioni è dovuta anche ai delocalizzazione e deindustrializzazione)

Due consigli per Aziende e politici

Consiglio per le Aziende: È il momento di anticipare l’aumento dei prezzi dei crediti di CO₂ e investire in tecnologie di riduzione delle emissioni. Definire strategie di compensazione e piani di transizione verso il net-zero può non solo garantire una riduzione dei costi a lungo termine ma anche migliorare la reputazione aziendale e preparare l'impresa a normative più stringenti.

Consiglio per i Politici: Supportare attivamente il mercato volontario del carbonio e incentivare gli investimenti nelle tecnologie di rimozione delle emissioni. Un approccio regolatorio flessibile e integrato con il mercato aiuterà a canalizzare le risorse verso progetti efficienti e ad accelerare i progressi verso gli obiettivi di decarbonizzazione globali.

Comments